Từ đầu năm 2020 đến nay, đại dịch COVID-19 đã trở thành chủ đề “nóng”, được bàn luận nhiều nhất ở tất cả mọi quốc gia trên thế giới. Đại dịch Covid-19 đã ảnh hưởng toàn diện, sâu rộng đến tất cả các quốc gia trên thế giới và vẫn đang diễn biến rất phức tạp, khó lường, đẩy thế giới và nhiều nước rơi vào khủng hoảng kép về y tế và kinh tế.

Kể từ ngày 27/04/2021, Việt Nam đón nhận đợt dịch Covid 19 lịch sử, lần thứ 4 và vẫn đang tiếp tục diễn ra. Đợt dịch lần này đã bùng phát, lây lan, truyền nhiễm trên diện rộng gây hậu quả nặng nề cho xã hội với nửa triệu người lây nhiễm, hơn 10 nghìn người chết vì dịch bệnh. Kinh tế Việt Nam ở giai đoạn bị chao đảo, nhiều ngành kinh tế bị đứt gãy sản xuất kinh doanh, trong đó ngành bất động sản cũng phải là một ngoại lệ. Các dự án phát triển phải ngừng hoạt động xây dựng và hoàn thiện thủ tục đầu tư, đứt gãy các chuỗi sản xuất cung cấp vật liệu, thiết bị cho các công trình làm ảnh hưởng đến nguồn cung thị trường. Đồng thời do phải giãn cách xã hội ở hầu hết các Tỉnh/TP trên cả nước làm thị trường giao dịch bất động sản ngưng trệ, dừng lặng. Giao dịch trên thị trường vì vậy suy yếu.

Vậy thực tế thị trường bất động sản Việt Nam trong Quý III/2021 ra sao? Mức độ ảnh hưởng của dịch bệnh đến lĩnh vực này? Tình hình thị trường bất động sản Việt Nam trong Quý IV sẽ diễn ra theo kịch bản nào?

I. THỊ TRƯỜNG BẤT ĐỘNG SẢN TẠI CÁC TỈNH/TP

1. Tại Hà Nội

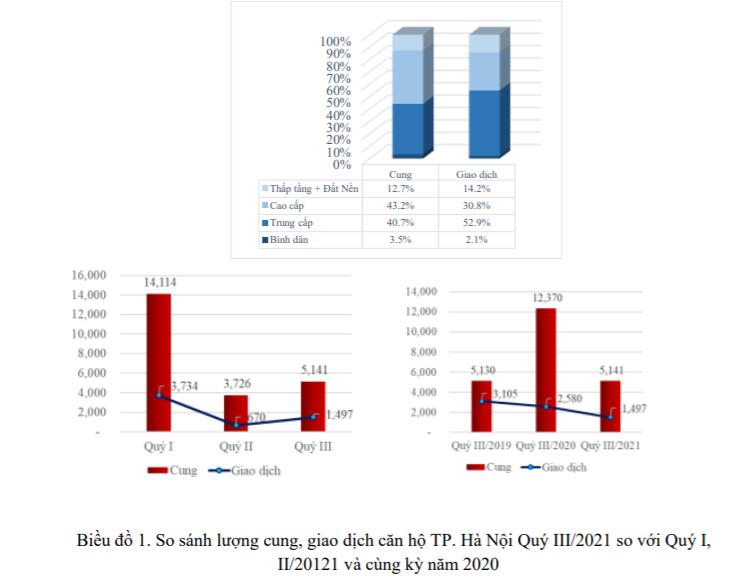

- Lượng cung/giao dịch:

Tổng sản phẩm chào bán trên toàn thị trường Hà Nội đạt 5,886 s/p (trong đó chủ yếu là căn hộ với 5,141 sản phẩm). Lượng giao dịch đạt 1,745s/p. Tỉ lệ hấp thụ trung bình đạt 29,6%.

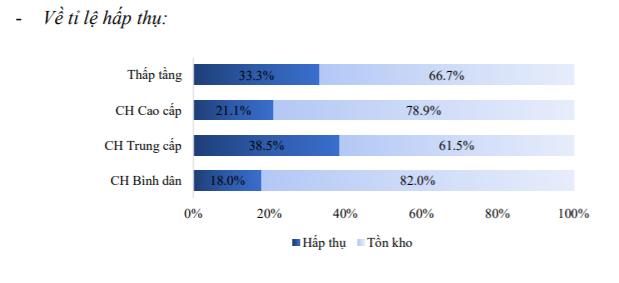

Về tỷ lệ hấp thụ:

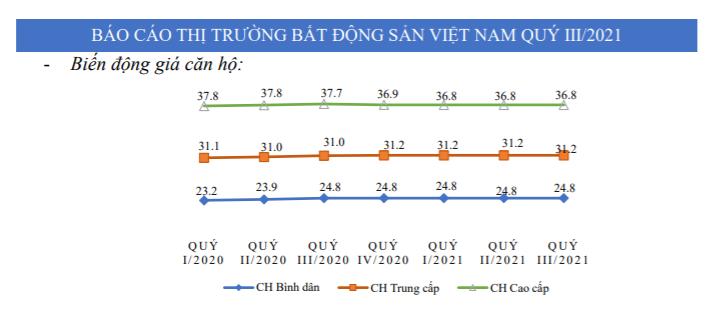

Về biến động giá bán:

Nhận định, đánh giá:

- NguồncungởHàNộitiếptụcnằmởmứcthấpnhấtsovớicùngkỳcáckỳ trước trong đó chủ yếu là sản phẩm chung cư, chiếm đến 87,3% tổng cung.

- Sản phẩm căn hộ bình dân ngày càng khan hiếm tại thị trường Hà Nội Quý 3 chỉ đạt có 3,5 % tổng lượng cung và nằm ở xa khu trung tâm.

- - Nguồn cung Quý 3 chủ yếu nằm ở Hoàng Mai, Từ Liêm, Thanh Xuân, Cầu Giấy

- - Mặc dù giãn cách theo chỉ thị 16 Chính phủ. Nhưng vẫn ghi nhận số lượng giao dịch ấn tượng và đưa tỷ lệ hấp thụ đạt gần 30%. Thành tích này có được là nhờ sự nỗ lực của lực lượng môi giới bất động sản, các sàn giao dịch bất động sản ở Hà Nội

- Giá bất động sản không thay đổi so với quý trước. Nhưng lưu ý giá đất nền tại một số dự án tại Hà Nội vẫn ở ngưỡng cao thậm chí có hướng tăng so với Quý 2. Nguyên nhân chủ yếu là khan hiếm dòng sản phẩm này tại Hà Nội, trong khi nhu cầu lại rất mạnh.

- Sức khỏe của thị trường bất động sản Hà Nội khi bị ảnh hưởng bởi Covid 19

- Lực cầu tiêu dùng có chút suy yếu.

- Lực đầu tư vẫn duy trì mạnh.

- Các sàn giao dịch bất động sản (đặc biệt là các sàn lớn), môi giới bấtđộng sản vẫn duy trì cường độ hoạt động. Thông qua các công cụ công nghệ. Dừng hoạt động và bỏ nghề với thị trường chỉ ước khoảng < 30%. (Đại diện tổ công tác khu vực: Ông Nguyễn Chí Nghĩa – Phó Tổng Giám đốc Đất Xanh Miền Bắc).

2. Tại TP. Hồ Chí Minh và các tỉnh Đông Nam Bộ

3. Tại khu vực Tây Nam Bộ

3.1. Về nhà ở

Hiện khu vực có khoảng gần 50 dự án với khoảng hơn 2.000 sản phẩm giới thiệu ra thị trường. Nguồn cung thu hẹp, chỉ bằng khoảng 1/5 so với Quý II do ảnh hưởng của dịch bệnh Covid-19, các hoạt động bán hàng trực tiếp không thể thực hiện;

các Chủ đầu tư cũng không có ý định tung sản phẩm mới trong giai đoạn này. Nguồn cung chủ yếu là các dự án chào bán từ các Quý trước, gần như không có dự án mới chào bán. Lượng giao dịch thành công trong quý 3 đạt hơn 500 sản phẩm, đạt tỉ lệ hấp thụ khoảng 25%. Các dự án giao dịch tốt đa phần phân khúc thấp hoặc trung, dao động từ 700 triệu đến hơn 1 tỷ/sản phẩm, chủ yếu là đất nền, nhà ở riêng lẻ, chung cư. Vị trí dự án gần khu công nghiệp, gần trung tâm, quốc lộ... dễ giao dịch hơn các sản phẩm giá cao.

Về giá bán: Mức giá phân khúc đất nền nhìn chung không có biến động trong Quý 3. Tuy nhiên, một vài Chủ đầu tư đang có tín hiệu tăng giá từ 5-10% kể từ tháng 10/2021.

Hiện nay:

- Đất nền khu vực cửa ngõ đô thị loại 2 bình quân từ 9-17 triệu/m2; khu vực quận trung tâm Cần Thơ giá bình quân từ 30-42 triệu/m2; khu vực trung tâm các tỉnh giá bình quân thấp nhất 9 triệu/m2, cao nhất 35 triệu/m2. Quanh khu công nghiệp từ 9 triệu/m2

- Nhà xây sẵn tại Cần Thơ: khu vực Bình Thủy 30-35 triệu/m2; Ô Môn từ 15-18 triệu/m2; quận Ninh Kiều từ 33-50 triệu/m2; tại trung tâm các đô thị loại 1 từ: 30-50 triệu/m2; trung tâm các đô thị loại 2 từ 20-40 triệu/m2.

-

Giá cho thuê so với Quý II không có nhiều biến động. Giá thuê nhà xưởng công nghiệp tại khu vực được đánh giá là thấp nhất cả nước, đây chính là tiềm năng thu hút đầu tư trong thời gian tới rất lớn.

Hiệp định EVFTA mở ra cơ hội hợp tác kinh tế quốc tế, đặc biệt là xuất khẩu, trong đó vùng Đồng bằng song Cửu Long nói chung có lợi thế lớn về nông sản lâm thủy hải sản, năng lượng sạch, năng lượng tái tạo, đã chứng minh qua các dự án FDI lớn trong năm 2020 và 2021, chắc chắn sẽ thúc đẩy kinh tế nói chunng và công nghiệp toàn vùng nói riêng, tăng trưởng nhanh trong giai đoạn tới.

3.3. Về bất động sản du lịch nghỉ dưỡng

Phân khúc BĐS nghỉ dưỡng nở rộ tại Phú Quốc trong khoảng 5 năm trở lại, với nhiều dự án quy mô lớn được đầu tư bởi các tập đoàn trong và ngoài nước. Trong Quý III, tại Phú Quốc có hơn một nghìn sản phẩm du lịch nghỉ dưỡng chào bán ra thị trường và vẫn được các nhà đầu tư âm thầm giao dịch. Giá bán: Shophouse dao động từ 4,5 tỷ - 9,6 tỷ/căn; Villa từ 23 tỷ/căn

Nhìn chung, dịch Covid lần thứ 4 cũng khiến thị trường này có sự chững lại, nguyên nhân là ngành du lịch phải đóng cửa và các hoạt động mua bán bất động sản bị gián đoạn. Mới đây, Phú Quốc đã được Chính phủ phê duyệt chủ trương thí điểm sử dụng Hộ chiếu vaccine với khách quốc tế kể từ tháng 12/2021, hứa hẹn sẽ sớm mở cửa du lịch góp phần thúc đẩy hợp tác quốc tế, do đó tiềm năng bất động sản du lịch sẽ phục hồi trở lại sau khi dịch bệnh được kiểm soát. (Theo Ông Dương Quốc Thủy, Phó Chủ tịch Hiệp hội BĐS Cần Thơ, đại diện tổ công tác nghiên cứu thị trường của Hội tại khu vực)

4. Tại khu vực Nam Trung Bộ

Tại Nha Trang - Khánh Hòa gần như không có giao dịch vì chịu ảnh hưởng dịch bệnh và tuân thủ chỉ thị 16 của chính phủ về phòng chống dịch nên các hoạt động kinh doanh từ tháng 7/2021 đến nay đều tạm thời gián đoạn khả năng kéo dài đến hết năm 2021. Có số ít các sản phẩm tiếp tục được bán ra giai đoạn 2 từ tháng 12/2020 qua kênh bán hàng online của chủ đầu tư và khoảng 100 căn nhà ở xã hội, liền kề được tiêu thụ tại Cam Ranh. Sự ảnh hưởng của đợt dịch thứ 4 này quá lớn không chỉ riêng ngành bất động sản mà tất cả các nghành nghề kinh tế khác tại Nha Trang đều bị tác động. Hoạt động bán hàng qua online chỉ mới đạt hiệu ứng phong trào nhưng về mặt hiệu quả chưa được như ý muốn. Sự quan tâm của khách hàng ở phân phúc NOXH vẫn rất tích cực và nhu cầu vẫn còn lớn.

Tại Ninh Thuận vào Bình Thuận cũng không tránh khỏi sự ảnh hưởng của dịch bệnh. Tuy nhiên, hoạt động chào bán diễn ra sôi động hơn với các dòng sản phẩm thấp tầng và đất nền tại Ninh Thuận và các dòng sản phẩm nghỉ dưỡng tại Bình Thuận.

Riêng tại Ninh Thuận, có 04 Dự án đang chào bán. Trong đó, có 02 Dự án mới và 02 Dự án cũ cung cấp ra thị trường 373 sản phẩm. Trong đó, có 52 căn hộ TMDV, 88 đất nền và 321 liền kề, số lượng giao dịch đạt 198 sản phẩm. Tương đương tỉ lệ hấp thụ: 42,9%. Hiện Quỹ đất Ninh thuận đang còn khá nhiều nên đây sẽ là điều kiện hấp dẫn để thu hút các tập đoàn và nhà đầu tư lớn. Vừa qua, tỉnh cũng đã lập quy hoạch và cũng đã duyệt cho một số Nhà đầu tư dự án trọng điểm. Nói chung, tình hình hoạt động Bất động sản trên thị trường Ninh Thuận hiện vẫn đang hoạt động sôi động tuy nhiên do các sản phẩm dự án tại Ninh Thuận khan hiếm nên phân khúc thị trường khách hàng quan tâm và đầu tư nhiều nhất lại là phân khúc Đất nền thổ cư.

5. Tại khu vực Tây Nguyên

Về cơ bản thị trường khu vực Tây nguyên không thay đổi về cơ cấu sản phẩm hoặc nhà đầu tư đáng kể. Dịch Covid 19 và các quyết định chấn chỉnh thị trường bất động sản Tây nguyên khiến thị trường không có nhiều biến động. Hiện tượng sốt giá cục bộ vùng ven đã hoàn toàn bị chặn đứng và sức cầu thị trường bất động sản giảm đáng kể lên đến 20 - 30% so với Quý I/2021.

Thị trường bất động sản hiện nay sẽ đối diện với sức cầu giảm trên hầu hết các địa phương và chỉ duy nhất những sản phẩm đã hoàn chỉnh pháp lý, hạ tầng đồng bộ và giá cả hợp lý cộng với chính sách bán hàng ưu đãi tốt mới tạo được sự quan tâm của nhà đầu tư và khách hàng trong giai đoạn cuối năm 2020 và đầu năm 2021.

Tại Lâm Đồng: Với điều kiện khí hậu, môi trường cùng với sự kiểm soát dịch rất tốt của tỉnh, Lâm Đồng nói chung và Đà Lạt nói riêng vẫn là chốn an toàn cho tất cả mọi người. Chính điều này cũng tạo nhiều cơ hội giúp các nhà đầu tư vẫn tìm đến mua bán đất Lâm Đồng. Đặc biệt là những doanh nghiệp, nhà đầu tư nhận thấy được tiềm năng của bất động sản làm cho thị trường nơi này chưa bao giờ hết hot, họ sẵn sàng đầu tư cho mình những sản phẩm đẹp nếu nhận thấy dc tiềm năng. Hiện nay,

Tại địa bàn TP Đà Lạt giá cả vẫn chưa bao giờ xuống, và có xu hướng đi lên do có rất nhiều nhà đầu tư từ các tỉnh khác đến, cụ thể giá đất khu vực trung tâm giao động từ 200-500 triệu/m2, bán kính 5-10km, giao động từ 10-100 triệu/m2 thổ cư. Đất nền tại các huyện Lạc Dương, Đơn Dương, Đức Trọng và Lâm Hà (những huyện có thông tin quy hoạch sáp nhập vào TP Đà Lạt mở rộng) đang được nhà đầu tư đặc biệt quan tâm. Giá đất tại các khu vực vùng ven TP này dao động tầm 800 ngàn – 5tr/m2 dành cho đất không thổ cư, có sổ hồng, đường bê tông, xe hơi. Còn đất thổ cư có giá dao động từ 5 - 15tr/m2 là cơ hội cho khách hàng đầu tư với số vốn ít chỉ tầm khoảng 400 triệu đến dưới 2 tỷ đồng/lô/100m2.

Trong tình hình dịch vẫn đang diễn biến, thì các homestay, nhà nghĩ dưỡng của các nhà đầu tư nhỏ lẻ, cá nhân không có hiện tượng bán giảm giá trong đợt dịch thứ tư này. Riêng các vùng như Đà Lạt, Bảo Lộc ... thì những nhà đầu tư bằng vốn vay ngân vì dịch bệnh không có khách hàng, thụt giảm nguồn thu nên buộc họ phải cắt lỗ sớm. Tuy nhiên, sức mua, và thanh khoản rất chậm mặc dù đơn đặt hàng và lượng khách hỏi mua vẫn có, việc siết chặt đi lại do dịch bệnh cũng ảnh hưởng rất nhiều đến việc giao dịch mua bán hiện nay.

Tại Đắc Lắc, trong Quý III, khách hàng vẫn quan tâm về các sản phẩm dự án, tuy nhiên do dịch bệnh nên các hoạt động chào bán chủ yếu là bán online, không có sản phẩm mới. Vì vậy, việc giao dịch diễn ra chậm, giá cả không thay đổi và có phần giảm nhẹ so với các quý trước. Dự báo trong quý IV/2021 và năm 2022 thị trường buôn ma thuột nói riêng và khu vực tây nguyên nói chúng sẽ tiến triển theo hướng tích cực và khởi sắc. (Theo Thiên Tâm Land)

6. Tại khu vực Trung Bộ

Trên toàn khu vực có 22 dự án nhà ở đang chào bán. Trong đó, có 03 Dự án mới và 19 Dự án cũ, cung cấp ra thị trường 2.664 sản phẩm. Trong đó, có 1.579 căn hộ, 1.085 đất nền và nhà ở thấp tầng. Số lượng giao dịch trong quý 3 đạt 910 sản phẩm đên từ các dự án (The Sang, Takashi, Tây Bàu Giang, Toyota Phú Mỹ An và Maria Resort Quy Nhơn).

Tình hình bất động sản khu vực: Khá ảm đảm do chịu ảnh hưởng trực tiếp từ tình hình dịch bệnh Covid 19 và sự hạn chế di chuyển của các địa phương. Các Chủ đầu tư hiện khá e dè việc mở bán trong giai đoạn này, một số dự án triển khai bán hàng online thay cho giải pháp bán hàng Offline tập trung như trước đây. Nhu cầu của các khách hàng vẫn ổn định bởi bất động sản vẫn là kênh đầu tư hấp dẫn so với các kênh khác. (Đại diện tổ công tác nghiên cứu thị trường khu vực: Bà Lê Thắm, Phó Giám đốc Tâm Real chi nhánh Đà Lạt)

7. Tại khu vực Bắc Trung Bộ

Tâm điểm của thị trường Bắc Trung Bộ là Thanh Hóa. Trong Quý III, Thanh Hóa có 18 Dự án chào bán sản phẩm ra thị trường, gồm có 8 Dự án mới và 10 Dự án cũ, cung cấp ra thị trường 2.235 sản phẩm với rất nhiều loại hình nổi bật có thể kể đến như dự án : Sungroup Sầm Sơn, Flamingo , Vinhome, TNR, Và các dự án mặt bằng đất đấu giá ở thành phố và trung tâm các Huyện.

Với 950 sản phẩm đã bán được tương đương 42,5% tỷ lệ hấp thu, Riêng các dự án mở bán mới tỷ lệ lên đến 60%. Điểm qua những khu vực có sức hút lớn như Huyện Đông Sơn giá đất của các dự án bán ra từ 9 triệu/m2 đến 15 triệu/m2 tăng 5% so với Qúy trước , Thành phố thanh hóa dự án mới có giá từ 18 triệu/m2 đến 26 triệu /m2, Khu vực Hoằng Hóa giá đất cũng biến động rất nhanh từ 8 triệu/m2 đến 20 triệu/m2, Đặc biệt với loại hình liền về và Shophouse có giá từ 50 triệu/m2 đến 75 triệu/m2 có mức tăng cao 9% .

Tình hình bất động sản khu vực Thanh Hóa đầu quý 3 vẫn hoạt động sôi nổi và nhận được sự quan tâm lớn từ các nhà đầu tư trong khu vực như :Hà Nội, Ninh Bình, Bắc Ninh, Hải Phòng.. Khoảng thời gian cuối quý 3 là thời gian ảnh hưởng dịch bệnh chính. Vì vậy thị trường có dấu hiệu chậm lại và phát sinh ít giao dịch mua bán hơn. Nguyên nhân chính là nhà đầu tư từ các tỉnh không thể đi lại và xem được dự án Thanh Hóa.

Việc thị trường hiện tại có thể khiến các Nhà đầu tư dè chừng. Tuy nhiên với các dự án quanh khu công nghiệp đang nhận được sự quan tâm rất lớn, 1 phần do các dự án hiện tại là vừa và nhỏ chưa đủ làm thỏa mãn giới đầu tư, 1 phần là với mức giá được xem như đang còn khá rẻ chỉ từ 7 triệu/m2 đến 10 triệu/m2và tiềm năng tăng giá rất cao và dễ có đột biến trong thời gian ngắn, thị trường màu mỡ được nhắm đến như Đông Sơn, Hoằng Hóa với các Khu và Cụm Công Nghiệp lớn, TP.Thanh Hóa , Sầm Sơn với trung tâm dịch vụ và giải trí.

Nói về đất nền quanh các khu và cụm công nghiệp, bất chấp việc ảnh hưởng lớn từ dịch bệnh khiến thị trường bất động sản tại Thanh Hóa chậm hơn trước, “Sóng đầu tư “ vẫn đâng đổ bộ về đầu tư, Foxcom dự kiến đầu tư 1,3 tỷ USD, Tập đoàn TNG đầu tư 11.000 tỷ, hay hàng loạt các ông lớn như : Sungroup, Vin group, FLC, T&T ... đều đã và đang triển khai các dự án tầm cỡ tại Thanh Hóa.

Với Tiềm năng lớn kể trên, Thanh Hóa đang chờ thời để tạo sức bật cực kì mạnh mẽ của thị trường bất động sản khi mà mọi Nhà đầu tư khắp nơi đang chờ và săn đón. (Đại diện tổ công tác nghiên cứu khu vực: Ông Trần Hữu Giáp - Tổng giám đốc Công ty CP BĐS Gia Địa)

8. Tại khu vực Duyên hải Bắc Bộ

Hải Phòng, Quảng Ninh và Thái Bình – ba tỉnh Duyên Hải Bắc Bộ với những tiềm năng kinh tế, thương mại và du lịch mạnh mẽ đã và đang thu hút nhiều nhà đầu tư bất động sản lớn trên toàn quốc. Đây đều là các tỉnh thành đang trong thời kỳ đầu tư phát triển về kinh tế, công nghiệp, có tốc độ đô thị hóa cao và được đánh giá là có nhiều tiềm năng khai thác kinh doanh, thương mại và du lịch.

Quý III/2021, khu vực Duyên Hải có hơn 5.000 sản phẩm được chào bán trên thị trường. Trong đó, chủ yếu là căn hộ chung cư tại Hải Phòng và các sản phẩm du lịch nghỉ dưỡng tại Quảng Ninh.

Tại Quảng Ninh, tình hình bất động sản vẫn tăng trưởng mạnh về giá, nhưng có sự giảm nhẹ về số lượng nguồn cung sản phẩm. Tuy nhiên, lượng cung vẫn đạt 2.782 sản phẩm, giao dịch đạt 1.606 sản phẩm. Các sản phẩm ra thị trường đa phần là các sản phẩm được các Chủ đầu tư uy tín cung ứng và các sản phẩm đều có sự đầu tư cao về mặt ý tưởng cũng như khâu marketing và bán hàng. Sản phẩm nổi trội nhất trong Quý 3 là sản phẩm tại Dự án Sun Marina Town với tỉ lệ hấp thụ lên đến 84%, giá dao động từ 60-100tr/m2. Đáng chú ý, dòng sản phẩm thuộc phân khúc bình dân cũng đã không còn trên thị trường, sản phẩm trung cấp, thấp nhất cũng có giá từ 32tr/m2, còn phân khúc cao cấp từ hơn 40tr/m2 đến hơn 100tr/m2.

Tại Hải Phòng, do Hải Phòng có vị trí kết nối đặc biệt của Miền Bắc nói riêng và cả nước nói chung, có cảng hảng không quốc tế Cát Bi và cảng nước sâu quốc tế Lạch Huyện kết hợp với việc kiểm soát hoàn toàn dịch bệnh đồng thời HP đang mạnh mẽ triển khai các dự án giao thông hạ tầng đồng bộ, xây dựng nhiều Cầu cho nhiều nút giao thông quan trọng cùng quyết tâm hoàn thành đề xuất xây dựng 67 công viên và vườn hoa trên toàn thành phố nên thị trường BĐS tại HP nói chung và quý III năm 2021 nói riêng là rất tốt, thậm chí rất sôi động.

1. Phân khúc đầu tiên để Quốc tế và cả nước nước biết đến Hải phòng chính là Phân khúc bất động sản Công nghiệp.

Các khu công nghiệp ở Hải Phòng có hạ tầng đồng bộ, thuận tiện giao thông nên được nhiều nhà đầu tư lựa chọn đặt cơ sở sản xuất.

Dữ liệu của Savills Việt Nam cho thấy, trong năm 2020, tỷ lệ lấp đầy các khu công nghiệp tại Hải Phòng là 73%; giá thuê đạt mức 96 USD/m2/chu kỳ thuê, tăng 3,2% so với năm 2019, cao hơn Bắc Ninh (95 USD/m2), Hưng Yên (83 USD/m2) và Hải Dương (76 USD/m2).

Do vậy, nhiều khu công nghiệp có chất lượng tốt ở Hải Phòng như DEEP C, Tràng Duệ, Nam Đình Vũ, Nam Cầu Kiền... vẫn đón những dự án mới, dù trong bối cảnh đại dịch Covid-19 đang diễn biến phức tạp.

Để sẵn sàng cho việc đón các dòng vốn mới, Hải Phòng đang phát triển thêm 15 khu công nghiệp với diện tích 6.200 ha.

Về định hướng phát triển các khu công nghiệp, khu kinh tế Hải Phòng, ông Kiên cho biết, từ lâu Hải Phòng đã ý thức việc phát triển bền vững các khu công nghiệp theo hướng khu công nghiệp sinh thái là tất yếu, là điểm rất quan trọng để quyết định lợi thế cạnh tranh trong thu hút đầu tư và phát triển môi trường bền vững.

Hiện trên địa bàn Hải Phòng có 2 khu công nghiệp đi theo hướng khu công nghiệp sinh thái là Khu công nghiệp DEEP C (540 ha) và Khu công nghiệp Nam Cầu Kiền (gần 270 ha). Như vậy, trên tổng diện tích gần 5.000 ha của 12 khu công nghiệp mà Hải Phòng đang triển khai đầu tư, khu công nghiệp sinh thái chiếm trên 16,5% về diện tích.

2. Phân khúc chủ đạo dẫn dắt thị trường cũng như gây bất ngờ về khả năng hấp thụ chính là căn hộ chung cư cao cấp. Điển hình là việc mở bán dự án căn hộ cao cấp Hoàng Huy Commerce với quy mô 3 toà 2.500 căn mà Chủ đầu tư đã bán gần 1.300 căn với mức giá trung bình 37 tr/m2.

Ngoài dự án này có dự án Hoàng Huy Grand Tơer mở bán trước đó quy mô 1 toà 37 tầng với 821 căn hộ đã bán hết gần 700 căn với mức giá trung bình 28 tr/m2. Hay dự án căn hộ cao cấp The Legend của BRG 65 tr/m2 quy mô 202 căn cũng bán hết 80%.

3. Phân khúc gây sốt chính là nhà ở thấp tầng đặc biệt các khu dự án tổ hợp cao cấp như Vinhomes hay Hoàng Huy. Việc không có dự án thấp tầng mới cũng như nhu cầu thực trên thị trường về phân khúc cao cấp này cùng tiềm lực về kinh tế của khách hàng tại HP tốt gây sốt cho phân khúc này, giá thậm chí tăng 15-20% so với đầu năm2021.

Phân khúc nhà mặt phố hay nhà ở thấp tầng thổ cư thì giá cả không biến động, giao dịch bình thường.

4. Phân khúc nhà ở xã hội, căn hộ giá bình dân hay các khu căn hộ tái định cư thị trường hấp thụ 100% sản phẩm, không còn hàng tồn, giá căn hộ nhà ở xã hội do Hoàng Huy triển khai mức 11-14 tr/m2.

5. Phân khúc đất nền do tăng trưởng mạnh cuối năm 2020 và đầu năm 2021 nên trong quý III phân khúc này bình thường, có giao dịch diễn ra nhưng không còn sôi động ngoại trừ các khu có triển khai hạ tầng giao thông, công viên vườn hoa hay các huyện có chủ trương lên Thành phố như Thuỷ Nguyên hay An Dương và Dương Kinh.

6. Phân khúc BĐS nghỉ dưỡng hiện tại trên địa bàn thành phố chưa có dự án nào triển khai nhưng sắp tới có dự án Quốc Tế Đồi Rồng Đồ Sơn, qua khảo sát và thực tế trước nay khách hàng tại HP quan tâm và đầu tư phân khúc này trên cả nước nói chung rất nhiều, thời gian vừa một số dự án nghỉ dưỡng được bán tại thị trường HP cũng rất tốt như Sun Marira Hạ Long hay Vinpearl Phú Quốc.

9. Tại khu vực Đồng bằng Bắc Bộ

Trong khu vực Đồng Bằng Bắc Bộ, tại Hải Dương có 4 Dự án được chào bán. Cung cấp ra thị trường 993 sản phẩm đất nền. Số lượng giao dịch đạt 632 sản phẩm. Tương đương tỉ lệ hấp thụ: 63 %. Giá đất nền dao động trung bình 15-20 trđ/m2. Không có biến động so với Quý trước.

Do tình hình dịch Covid nên giao dịch có chậm hơn so với các thời điểm trước, nhưng nhìn chung tình hình vẫn khá ổn định, nhu cầu đầu tư vẫn rất lớn. Tại các dự án mới khi mở bán vẫn dành được nhiều sự quan tâm của khách hàng. Tuy nhiên, có hiện tượng mua bán sang tay khi chưa có giá niêm yết.

Trước tình hình khan hiếm sản phẩm và lo ngại về tính pháp lý của một số Dự án, nhà đầu tư bắt đầu có xu hướng tập trung nhiều hơn vào các sản phẩm đất thổ cư pháp với lý đầy đủ và giá cả phải chăng. Các khu vực thu hút nhà đầu tư gồm: TP. Chí Linh, H. Bình Giang, Cẩm Giàng, Nam Sách, Gia Lộc những khu vực quanh khu công nghiệp, du lịch. (Theo Ông Nguyễn Văn Lợi – Tổng giám đốc Đất Vàng Hải Dương, thành viên Tổ công tác nghiên cứu thị trường)

10. Tại khu vực Trung du Bắc Bộ

10.1. Về nhà ở

Cả thị trường khu vực hiện đang có khoảng 7.115 sản phẩm đang chào bán, trong đó chủ yếu là hàng tồn của các dự án đã mở bán từ trước, chiếm 85,9% tổng cung. Còn lại là các sản phẩm mới đến từ một số dự án như: La Viena Valley Đà Bắc, KĐT Bắc Đầm Vạc, CIC Luxury, Eurowindows Green Park, KĐT Mỹ Độ Vistar City, Phố đi bộ HP Intermix BG...

Số lượng giao dịch đạt 2.923 giao dịch thành công và tỉ lệ hấp thụ trong Quý đạt xấp xỉ 41,1%. Một số dự án có mức thanh khoản tốt trong Quý III như: TMS Wonder World – Vĩnh Phúc (170 giao dịch), KĐT Việt Hân – Thái Nguyên (100 giao dịch), Kosy Eden– Bắc Giang (60 giao dịch), Hanaka Từ Sơn (80 giao dịch),...

Phần lớn Nhà ở tại thị trường khu vực khảo sát có giá bán phổ biến dao động trong khoảng 18 – 30tr/m2. Đối với sản phẩm thấp tầng: các Dự án nằm ở vị trí đắc địa, trung tâm của các tỉnh Bắc Giang, Vĩnh Phúc, Thái Nguyên, Bắc Ninh có giá dao động từ 30 – 50tr/m2; các Dự án nằm vùng ven Thành phố các khu vực có giá dao động từ 14 – 25tr/m2. Giá bán tại hầu hết các tỉnh thành không biến động so với quý trước. Riêng tại Bắc Giang: giá đất tăng khoảng 5 – 7%.

Nhìn chung, do dịch bệnh COVID-19 vẫn diễn biến phức tạp, thị trường bất động khu vực cũng chịu nhiều ảnh hưởng. Điểm sáng thị trường Trung du trong Quý tới từ Bắc Ninh và Bắc Giang, là hai địa phương có dấu hiệu hồi phục tích cực nhất. Mức độ quan tâm của các nhà đầu tư tới 2 thị trường Bắc Giang, Bắc Ninh tăng lần lượt 26% và 7% so với quý trước.

Các doanh nghiệp bất động sản vẫn rất tích cực bám thị trường, vẫn bán hàng ngay cả trong thời gian thực hiện giãn cách xã hội thông qua nhiều hình thức như giới thiệu và bán hàng trực tuyến (Sale Online).

10.2. Về bất động sản nghỉ dưỡng

Có tổng số 535 sản phẩm đang chào bán trên thị trường, 100% là lượng hàng tồn của các dự án đã mở bán từ trước. Các dự án có giao dịch trong quý như: Legacy Hill, Ivory Villas,...

Một trong các xu hướng triển vọng trong du lịch của nước ta là hoạt động du lịch nghỉ dưỡng ven đô hoặc tới các địa phương kề cận các đô thị lớn. Điều này được định hình bởi áp lực thực hiện các biện pháp phòng chống dịch Covid-19 và sự thận trọng của du khách trước những tua du lịch truyền thống có hành trình dài, lich trình phức tạp tới các địa điểm quá xa. Từ đó, tạo ra sức hút và sự quan tâm của rất nhiều các nhà đầu tư.

10.3. Về Bất động sản Công nghiệp

Hiện có 61 dự án BĐS KCN trên địa bàn 8 tỉnh thành: Hoà Bình (7 Dự án), Lạng Sơn (1 Dự án), Bắc Kạn (1 Dự án), Thái Nguyên (6 Dự án), Yên Bái (4 Dự án), Bắc Giang (7 Dự án), Vĩnh Phúc (8 Dự án), Bắc Ninh (17 Dự án), Phú Thọ (8 Dự án), Tuyên Quang (2 Dự án).

Tổng diện tích mặt bằng đang cho thuê là xấp xỉ 4.000ha, tỷ lệ lấp đầy đạt ~75%.

Giá thuê trung bình dao động trong khoảng 1,4 – 2,5tr/m2/chu kì thuê đối với các dự án có Chủ đầu tư là doanh nghiệp tư nhân và 0,4 – 0,8tr/m2/chu kì thuê đối với các dự án có Chủ đầu tư là nhà nước.

Giá thuê tăng khoảng 3 – 5% so với quý trước, một số địa phương như Bắc Giang, Bắc Ninh giá tăng khoảng 7% so với quý II/2021.

Trong đợt bùng phát đại dịch Covid-19, nhiều nhà máy, xí nghiệp, khu công nghiệp đã phải tạm ngừng hoạt động, nhằm thực hiện công tác chống dịch. Tuy nhiên, bất chấp những tác động từ dịch bệnh, thị trường bất động sản công nghiệp tiếp tục ghi nhận diễn biến tích cực đến từ hoạt động đầu tư nước ngoài và sự thay đổi trong chính sách của Chính phủ. Vốn đầu tư trực tiếp nước ngoài (FDI) thực hiện trong 7 tháng đầu năm 2021 vẫn đạt 10,5 tỷ USD, tăng 3,8% so với cùng kỳ năm 2020.

Thị trường mới ghi nhận thoả thuận hợp tác giữa liên danh Tổng Công ty Phát triển Đô thị Kinh Bắc và Công nghệ Viễn thông Sài Gòn (Saigontel) và tập đoàn Quantum (Mỹ) đầu tư chuỗi các dự án trong những lĩnh vực trọng điểm với tổng giá trị 20 - 30 tỷ USD.

Hiện tại, tỷ lệ lấp đầy tại các khu công nghiệp khu vực miền Bắc đang duy trì ở mức 75%, trong khi đó nhà xưởng xây sẵn lại chứng kiến tỷ lệ này giảm đi so với quý đầu của năm 2021 do ảnh hưởng từ nguồn cung mới trong thị trường. (Ông Lê Đình Chung- Phó Tổng giám đốc HẢI PHÁT LAND, thành viên Tổ công tác nghiên cứu thị trường)

II. KẾT LUẬN

1. Thị trường bất động sản nhà ở cả nước

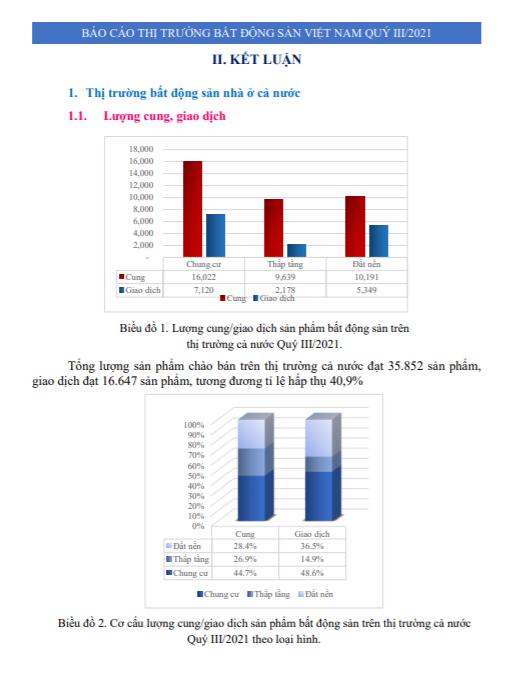

1.1. Lượng cung, giao dịch

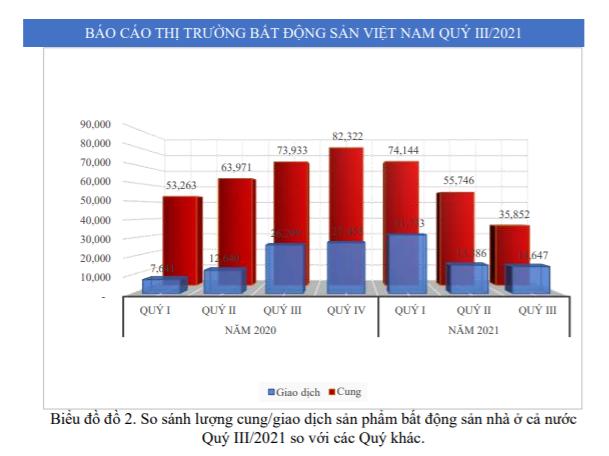

Tổng lượng sản phẩm chào bán trên thị trường cả nước đạt 35.852 sản phẩm, giao dịch đạt 16.647 sản phẩm, tương đương tỉ lệ hấp thụ 40,9%

1.2. Đánh giá chung thị trường nhà ở Quý III/2021

- Sự ảnh hưởng do Covid-19:

Ảnh hưởng Covid 19 lần thứ 4 ở Việt Nam là rất nghiêm trọng. Tác động tiêu cực đến nền kinh tế Việt Nam nói chung. Gây đình trệ, đứt gãy chuỗi hoạt động kinh doanh sản xuất của nhiều ngành, nghề. Ngành bất động sản không phải là một ngoại lệ.

Hầu hết các dự án phát triển bất động sản trên cả nước, đều phải dừng xây dựng, thi công vì lệnh giãn cách và đứt gẫy chuỗi sản xuất, cung ứng nguyên vật liệu và thiết bị. Những dự án đang trong quá trình chuẩn bị đầu tư không thể triển khai vì cơ quan chính quyền các tỉnh thành cũng phải tập trung chống dịch làm nguồn cung trên thị trường vốn dĩ đã thiếu hụt không có cơ hội để cải thiện .

Hoạt động giao dịch mua – bán bất động sản trên thị trường cũng bị ảnh hưởng vì không thể tiến hành gặp gỡ, trao đổi, giao nhận ... trong khi bất động sản là loại hàng hóa đặc biệt phải qua rất nhiều khâu kiểm nghiệm, pháp lý khi phát sinh giao dịch. Tuy nhiên, bởi lực cầu vẫn duy trì mạnh và sự nỗ lực tìm kiếm các giải pháp bán hàng trong tình hình mới của các Sàn giao dịch nên mặc dù thị trường chịu nhiều ảnh hưởng nhưng số lượng giao dịch có thể nói là tương đối tốt.

- Nguồn cung

Toàn bộ nguồn cung trên thị trường bất động sản đa phần hàng tồn từ các Quý trước trước. Lượng cung cũng như dự án mới rất hạn chế và không có dấu hiệu cải thiện.

Số lượng nguồn cung trên toàn thị trường đạt ngưỡng thấp nhất trong vòng 5 năm trở lại đây.

- Lực cầu

Bất động sản vẫn dành được nhiều sự quan tâm của khách hàng, nhà đầu tư ngay cả trong dịch bệnh. Đặc biệt là các dòng sản phẩm đất nền bởi đây luôn được coi là nơi lưu giữ tài sản an toàn và tiềm năng tăng giá cao.

Khách hàng, nhà đầu tư bắt đã dần quen với việc tham dự các buổi chào bán, giới thiệu sản phẩm qua hình thức Online, tuy tỷ lệ đăng ký đặt mua qua hình thức Online chưa cao nhưng cũng tăng cao hơn so với thời điểm trước.

2. Thị trường bất động sản du lịch - nghỉ dưỡng

Mặc dù trong thời gian qua, bất động sản du lịch nghỉ dưỡng gần như tê liệt vì giãn cách xã hội. Nhiều cơ sở du lịch không có doanh thu. Tuy nhiên, các dự án phát triển bất động sản du lịch – nghỉ dưỡng vẫn cho thấy những dấu hiệu khả quan. Lượng sản phẩm đang chào bán trên thị trường trong Quý III đạt 7.206 sản phẩm, giao dịch đạt 2,280 sản phẩm. Tương đương tỉ lệ hấp thụ 31,6 %.

Một số tỉnh/Tp ghi nhận có sản phẩm chào bán gồm: Quảng Ninh, Thanh Hóa, Đà Nẵng, Quảng Nam, Phú Yên, Khánh Hòa, Bình Thuận, Phú Quốc... Trong đó, Quảng Ninh là khu vực có tỉ lệ hấp thụ tốt nhất.

Có thể nói, đây vẫn là dòng sản phẩm được các nhà đầu tư quan tâm và tìm kiếm đầu tư. Đặc biệt là các sản phẩm có pháp lý đầy đủ, rõ ràng, đáp ứng được các điều kiện và tiêu chuẩn về môi trường du lịch, nghỉ dưỡng, được đầu tư tốt về hạ tầng, vị trí giao thông thuận lợi và được đầu tư bởi các Chủ đầu tư có uy tín cao trên thị trường. Bên cạnh đó, các nhà đầu tư vẫn luôn tin tưởng vào sự phát triển kinh tế du lịch ở Việt Nam sẽ cất cách và thăng hoa vào những năm tới.

3. Thị trường bất động sản công nghiệp

- Hiện nay, trên cả nước có khoảng 370 khu công nghiệp đang hoạt động với tổng diện tích 115.200 ha.

- Mặc dù Quý 3/2021 bị ảnh hưởng nặng nề bởi Covid, nhưng hầu hết các khu công nghiệp vẫn duy trì hoạt động sản xuất bình thường. Ngoài trừ một số tỉnh thành/TP có số ca lây nhiễm lớn và phải thực hiện giãn cách theo chỉ thị 16.

Nhà cho công nhân thuê bị trả lại nhiều, ước đạt trên 30%.

- Văn phòng cho thuê

- Phân khúc hạng A: gần như không bị ảnh hưởng, không có biến động nhiều.

- Phân khúc hạng B,C:

- Doanh nghiệp bị phá sản , trả mặt bằng ước chiếm 30 %

- Giá cho thuê không giảm, nhưng phần lớn hỗ trợ đơn vị thuê 10-30% giá thuêtrong thời gian dịch và hỗ trợ tiền thuê 2-3 tháng cho đơn vị mới đến thuê.

- Tính hỗ trợ của chủ cho thuê mặt bằng

Qua khảo sát 500 doanh nghiệp, theo đó, có tới 72% đơn vị Sàn giao dịch không được chủ cho thuê hỗ trợ giảm tiền thuê mặt bằng kinh doanh. Điều này cho thấy tính hỗ trợ, giúp đỡ nhau vượt qua khó khăn là chưa cao.

III. DỰ BÁO THỊ TRƯỜNG BẤT ĐỘNG SẢN QUÝ IV/2021

Một là, tháng 10/2021 nhiều thành phố lớn và nhiều địa phương trên cả nước hoàn thành cơ bản tiêm vacxin cho đối tượng từ 18 tuổi, cùng với việc sàng lọc cách ly người lây nhiễm covid 19. Tạo ra nhiều khu vùng xanh an toàn. Cũng là lúc các địa phương gỡ dần các biện pháp hạn chế chống dịch . Đồng thời kích hoạt trở lại các hoạt động sản xuất và phát triển kinh tế trong bối cảnh bình thường mới. Và trong đó có hoạt động phát triển dự án bất động sản và thị trường giao dịch bất động sản

Hai là, nguồn cung trên thị trường không có nhiều cải thiện, các dự án đang hoàn thiện thủ tục chuẩn bị đầu tư (số lượng là rất lớn) chắc chắn vẫn gặp nhiều khó khăn chưa thể tham gia thị trường.

Nguồn cung đất nền trên thị trường phần lớn không nằm ở các dự án được phê duyệt quy hoạch mà chủ yếu ở các dự án đấu giá của địa phương và dự án tự phát của các nhà đầu tư nhỏ lẻ.

Ba là, Giá bất động sản Quý IV sẽ được điều chỉnh tương đương cùng kỳ năm 2020. Những dự án không điều chỉnh, vẫn giữ giá như đầu quý II/2021 chắc chắn sẽ có tỷ lệ hấp thụ thấp.

Thị trường vẫn chịu áp lực tăng giá bất động sản vì: nguồn cung thấp, giá đất tăng (giải phóng mặt bằng) thuế đất tăng, nguyên vật liệu và thiết bị tăng, nhân công tăng ....

Bốn là, tỷ lệ hấp thụ trên toàn thị trường dự báo đạt trên 40%.

Năm là, Thị trường bất động sản ở những địa phương có khả năng sôi động sớm gồm: Quảng Ninh, Hải Phòng , Bắc Giang, Thanh Hóa, Bình Thuận, Long An, Phú Quốc.

Sáu là, Thị trường bất động sản du lịch nghỉ dưỡng:

- - Vẫn tiếp tục thu hút và được quan tâm từ các nhà đầu tư

- - Những dự án quy mô được đầu tư với đa dạng loại hình dịch vụ, nghỉdưỡng hút đầu tư nhiều

- - Vùng sôi động về phân khúc bất động sản du lịch nghỉ dưỡng dự báo :Quảng Ninh, Hòa Bình , Thanh Hóa , Quảng Bình , Ninh Thuận, Bình Thuận, Phú Quốc

Bảy là, thị trường bất động sản bán lẻ:

- - Thương mại, cơ sở kinh doanh, cửa hàng:

- Hồi phục trở lại và đạt trên 50% vào ngay trong tháng 10.

- Giá cho thuê các cơ sở bán lẻ giảm nhẹ khoảng 10%.

- - Văn phòng cho thuê:

- Phân khúc hạng A: Khan hiếm

- Phân khúc văn phòng cho thuê chuyên nghiệp hạng B,C: tỷ lệ lấpđầy đạt trên 50%

- Giá cho thuê các phân khúc, không giảm so với các kỳ trước , cóthể tăng nhiều chính sách hỗ trợ cho khách hàng thuê. Tám là, thị trường bất động sản công nghiệp

- - Phục hồi sớm nhất

- - Tỷ lệ lấp đầy tiếp tục duy trì như quý III/2021

- - Giá thuê không biến động

- - Thị trường nhà ở cho thuê và dịch vụ quanh các khu công nghiệp đã hoạtđộng sẽ ổn định trở lại trong quý 4/2021.

- - Các khu công nghiệp mới đang phát triển tại 13 địa phương như : BắcNinh, Hải Dương, Nam Định, Vĩnh Phúc, Quảng Trị, Thừa thiên Huế , Đồng Nai, Long An, Vĩnh Long ... sẽ mang đến cho thị trường khoảng 40 dự án bất động sản công nghiệp quy mô lớn

-

- Nguồn cung bất động sản xung quanh các khu công nghiệp đang triển khai đã bắt đầu có dấu hiệu sôi động.

Chín là, sức khỏe của thị trường bất động sản Việt Nam quý 4/2021

- - Doanh nghiệp phát triển bất động sản và các nhà thầu bị ảnh hưởng nặng nề bởi dịch covid 19 có thể hồi phục sức khỏe trở lại trạng thái bình thường khoảng 50%.

- - Hiện tượng suy yếu của doanh nghiệp phát triển phải thực hiện M&A dự án xuất hiện trong quý 4/2021. Nhưng không nhiều <10% và chủ yếu nằm ở các dự án nhỏ

- - Doanh nghiệp dịch vụ, môi giới bất động sản thực sự suy yếu, chưa thể hồi phục hoạt động ngay trong quý 4/2021 đạt khoảng 30% nhưng thị trường cũng sẽ đón nhận số doanh nghiệp mới gia nhập thị trường.

- - Khách hàng có nhu cầu mua nhà, phục hồi và phát sinh nhu cầu không cao trong quý 4/2021 ước đạt 30% lực cầu mua nhà so cùng kỳ các năm 2018, 2019

- - Nhà đầu tư nhỏ lẻ truyền thống, suy giảm lực đầu tư nhưng thị trường tiếp tục tăng lực F0, làm lực cầu đầu tư trên thị trường tăng mạnh, tăng khoảng 50% so với cùng kỳ các năm 2018,2019.

Nguồn dẫn: Báo Cáo Thị Trường Quý 3/2021 của Hiệp Hội Môi Giới Bất Động Sản Việt Nam.